一、年报业绩:光鲜数据下的致命内伤配资股是

1. 营收与销量“虚假繁荣”

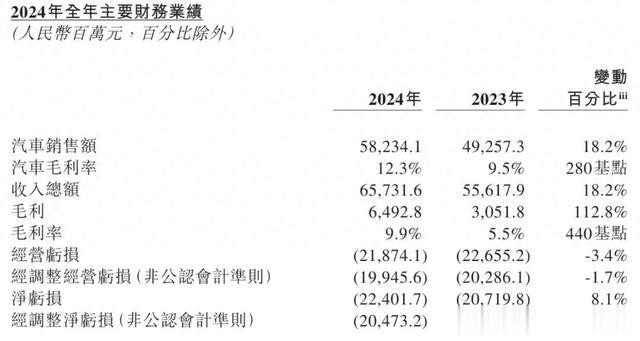

2024年蔚来营收657.3亿元,同比增长18.2%;全年交付22.2万辆,同比暴增38.7%,看似“创历史新高”。然而,这不过是用规模掩盖效率的遮羞布——销量增长近四成,净亏损却同比扩大8.1%至224亿元,平均每卖一辆车亏损9.2万元,比2023年多亏7,000元。更讽刺的是,李斌年初定下的“年销23万辆、毛利率15%-18%”目标,一个都没达成。

2. 毛利率提升的“障眼法”

蔚来大肆宣传“整车毛利率提升至12%”“综合毛利率近10%”,却绝口不提成本吞噬利润的真相:2024年研发投入130.37亿元,销售及行政费用157.41亿元,仅这两项就占营收的43.7%。所谓“毛利率提升”,不过是靠涨价和降低促销补贴勉强维持,但涨价反噬销量、降补削弱竞争力,最终陷入“毛利率越涨,亏损越狠”的怪圈。

3. 现金流告急的死亡倒计时

截至2024年底,蔚来现金储备仅剩419亿元,按当前亏损速度仅够烧两年;更危险的是,流动负债623.1亿元已超过流动资产618.9亿元,资产负债率高达87%,这哪是“新势力标杆”?分明是“财务悬崖边的独舞”。即便宁德时代注资25亿续命,也不过是杯水车薪——蔚来早已不是“战略性亏损”,而是结构性失血。

二、费用支出:烧钱无底洞,战略“自嗨”现原形

1. 研发费用130.37亿:技术狂人的“空中楼阁”

蔚来自诩“技术狂人”,神玑芯片、天枢操作系统、智能驾驶架构投入巨大,但技术转化效率极低。例如:

◦ 150kWh半固态电池量产延期:原定2024年底量产的计划推迟至2025年下半年,导致ET9等高端车型无法兑现续航承诺,用户观望情绪加剧;

◦ 智能驾驶系统NAD订阅率不足30%:用户吐槽“功能鸡肋、性价比低”,年费收入仅能覆盖研发成本的零头;

◦ 蔚来手机成“生态笑柄”:号称“提升用户体验”,实际销量惨淡,沦为财报上的“拖油瓶”。

对比理想研发111亿却盈利80亿,蔚来研发130亿却亏224亿——这钱花得像个笑话。

2. 销售及行政费用157.41亿:面子工程的“致命奢侈”

◦ 门店烧钱:全国181家蔚来中心,选址清一色核心商圈(如北京王府井年租金数千万),单店运营成本远超行业水平。用户却吐槽“牛屋变摆设”——90%的到店用户只喝免费咖啡、蹭休息区,转化率不足5%;

◦ 促销内卷:为对抗特斯拉、比亚迪降价,乐道L60被迫加大营销,四季度销售费用暴涨22.8%,但品牌知名度不足、订单疲软,月销仅0.5万辆,连盈亏平衡线(2-3万辆)的脚脖子都够不着;

◦ 组织臃肿:售后、财务等部门强行“蔚来+乐道”双品牌复用,销售团队经验不足、管理混乱,导致人均效能仅为行业平均水平的60%。

3. 换电网络黑洞:赌徒心态的“护城河”

蔚来死守换电路线,全球换电站达3,159座,单站建设成本超300万元,日需50单才能回本。但实际利用率低迷,多数站点日均服务不足30单,年亏损超20亿元。更讽刺的是,当行业转向“充电5分钟续航400公里”时,蔚来仍沉迷换电“护城河”,甚至拉宁德时代注资25亿续命——这哪是战略?分明是用资本填无底洞的赌徒心态。

三、亏损根源:战略失焦与效率溃败的双重绞杀

1. “高端生态”陷阱:自嗨式创新的代价

蔚来死守30万元以上市场(市占率40%),但高端服务(换电、牛屋)成本高企,导致“卖一辆亏9.2万”的魔咒。用户为“尊贵体验”买单?不!2024年蔚来主品牌平均售价下降至26万元,高端定位名存实亡,却仍背负高端生态的巨额成本。当比亚迪仰望U8月销破万、理想L9横扫家庭市场时,蔚来的“高端护城河”早已被冲垮。

2. 规模不经济:销量增长反成毒药

销量增长38.7%,亏损却扩大8.1%——规模效应成了伪命题。乐道L60生产初期成本高企,拉低平均售价;萤火虫品牌迟迟无法量产,导致蔚来在15万-25万元主流市场毫无存在感。更荒诞的是,蔚来2024年四季度交付量同比增45.2%,但汽车销售额仅增13.2%——以价换量的自杀式增长,彻底暴露供应链效率低下。

3. 管理混乱与外部冲击:天灾还是人祸?

◦ 汇率暴击:四季度因人民币贬值直接亏5.28亿,投资亏损再添1.7亿——连老天爷都不给面子;

◦ 内耗加剧:销售团队经验不足、换电站电池供应卡壳、裁员与ROI考核仓促上马,暴露出组织效率的溃败;

◦ 战略摇摆:李斌一边喊“2025年盈亏平衡”,一边规划“技术大年、换电站大年、国际化大年”——这分明是路径依赖的鸵鸟策略!若再不砍掉华而不实的门店、暂停换电豪赌、聚焦大众市场放量,等待蔚来的恐怕不是“高端崛起”,而是“资本断粮”。

怒其不争:蔚来的“执迷不悟”与行业警钟

蔚来的问题,绝非“战略性亏损”能搪塞。当小鹏靠G6实现毛利率转正、理想凭精准定位年赚百亿时,蔚来仍在用“长期主义”包装战略失误。李斌声称“Q4将实现盈利”,却对乐道月销0.5万辆、换电站日均亏损过万视而不见。更可悲的是,蔚来员工透露“内部已开始裁员并强推ROI考核”,但这不过是临渴掘井的权宜之计——若战略不纠偏,再严格的成本控制也只是延缓死亡。

市场从不同情“自嗨式创新”。当宁德时代的25亿注资变成换电网络的又一块垫脚石,当乐道L60在比亚迪海狮、特斯拉Model Y的夹击下苟延残喘,蔚来已站在生死边缘。若2025年仍无法实现月销破2万、换电网络商业化配资股是,等待它的或许不是“高端崛起”,而是资本市场的无情出清。毕竟,没有哪个投资人会永远为“理想主义”买单——蔚来,该醒醒了!